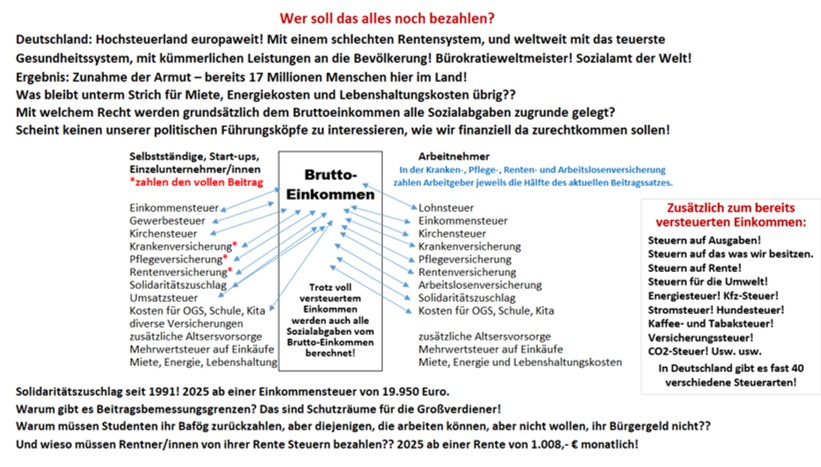

Fakten, die viele Tausende Selbstständige betreffen:

1997 selbstständig gemacht, und nach über 20 Jahren GKV gezwungenermaßen in die PKV gewechselt, da die hohen Zwangsabgaben bei der GKV für Existenzgründer vorerst nicht zu erwirtschaften waren. Selbstständige müssen den kompletten Beitrag bezahlen, bei Arbeitnehmern trägt der Arbeitgeber die Hälfte der Sozialabgaben.

Von 2003 bis 2013 bei der DKV gewesen, mit 419,- € Monatsbeitrag angefangen, innerhalb der Jahre stieg der Beitrag monatlich auf 636,- €, ohne, dass nennenswerte oder kostenintensive Krankheiten angefallen waren. Was eine Erhöhung von über 50 % ausmachte.

2006 wären die hohen GKV-Beiträge für Selbstständige als freiwilliges Mitglied bezahlbar gewesen, doch wurde eine Rückkehr in die gesetzliche Krankenkasse mit 56 Jahren verwehrt! In einem Angestelltenverhältnis sieht das anders aus. Ab 55 Jahren ist eine GKV-Mitgliedschaft für Selbstständige gesetzlich ausgeschlossen, was einem vorher natürlich keiner sagt. Das ist Altersdiskriminierung! Nachvollziehbar ist diese Absage nicht, da gerade Selbstständige über das Rentenalter hinaus arbeiten und selber viel dafür tun, gesund zu bleiben, da jeder Krankheitstag Umsatzeinbußen bedeutet.

Ab 2013 zur Debeka gewechselt, wobei die DKV die gezahlte Altersrückstellung der Debeka nicht übertragen hat. Solche Machenschaften wurden gesetzlich geschützt. Erst für neu abgeschlossene Verträge ab 1. Januar 2009, wurde die Übertragbarkeit bereits gebildeter Alterungsrückstellungen bei einem Wechsel des Versicherungsunternehmens gesetzlich eingeführt.

2013: Bei der Debeka monatlich mit 545,- € angefangen, bis 2016 auf 577,- € erhöht.

Seit Januar 2017 als Rentner zum Basistarif mit Hilfebescheinigung gewechselt, sodass die Hälfte des Beitrages zu zahlen ist. Als Rentner mit 394,08 € Krankenversicherung angefangen; Erhöhungen inkl. 2026 auf 589,96 € monatlich!

Gesamtbeitrag Krankenversicherung Pflegeversicherung

2017 394,08 € 341,47 € 52,61 €

2023 486,32 € 403,99 € 82,33 €

2024 507,28 € 421,76 € 85,52 €

2025 568,09 € 471,32 € 96,77 €

2026 589,96 € 487,86 € 102,10 €

Dazu gibt die Rentenversicherung 8,55 % (Ø 130 €) Krankenkassenzuschuss bei privat Versicherten im Basistarif.

Nennenswerte oder kostenintensive Behandlungen sind nicht angefallen!

Das ist eine monatliche Beitragssteigerung innerhalb von 8 Jahren von 195,88 €!

Krankenversicherung Steigerung monatlich von 146,39 € = 42,8 %

Pflegeversicherung eine Steigerung von monatlich 49,49 € = 94 % !!!

Ohne Hilfebescheinigung würden die monatlichen Beiträge 2026 im Basistarif der PKV Kranken- und Pflegeversicherung unbezahlbare > 1.017,18 € + 209,25 € = 1.226,43 € betragen!! Angeblich ist der Basistarif der günstigste Tarif …

Von den kontinuierlich steigenden Lebenshaltungskosten abgesehen, kommt keine Rentenerhöhung in dem Zeitraum auch nur annähernd dahin.

Und dabei sind PKV Basisversicherte noch schlechter dran, als gesetzlich Versicherte. Nicht nur bezüglich weniger Leistungsangeboten, sondern von jeder Arztrechnung und von jeder Arznei werden Abzüge getätigt, bzw. hat der Versicherte einen Eigenanteil zu übernehmen, was kein Beitragszahler auf Korrektheit überprüfen kann.

Die Ausreden für die jährlichen Beitragssteigerungen sind immer die gleichen: die Beitragsbemessungsgrenzen und die Lebenserwartung wurden erhöht und die Kosten würden explodieren … Aktuell liegt die tatsächliche Lebenserwartung für Männer bei etwa 78 Jahren und für Frauen bei etwa 83 Jahren für gesetzlich Versicherte. Versicherungen in Deutschland schätzen die Lebenserwartung von privat versicherten Personen jedoch bis zu 8 Jahren höher ein, als das Statistische Bundesamt und die BaFin.

Versicherungen haben nicht nur politische Rückendeckung und Förderung, sondern gleichfalls erhebliche Freiheiten, ihre Beiträge zu gestalten. Desto höher sie ihre Statistiken der Lebenserwartung regelmäßig neu kreieren, desto höher schrauben sie die Beiträge. Dabei wird jede Transparenz vermieden … Man redet sich mit Geschäftsgeheimnis heraus!

Wer macht solche ungerechten Gesetze?

Wieso dürfen bei Rentner/innen in der PKV die jährlich steigenden Höchstsätze (Beitragsbemessungsgrenzen) zugrunde gelegt und Beiträge erhöht werden? Das ist Abzocke!

2026 Erhöhung auf 69.750 Euro beziehungsweise 5.812,50 Euro im Monat. Wer hat denn eine gesetzliche Rente von 5.812,50 € monatlich? Die durchschnittliche Rente beträgt nach 45 Versicherungsjahren (lt. Bundesregierung) 1.565 €. Von dieser Höhe können die meisten Rentner/innen nur träumen. Wobei Frauen überwiegend viel weniger Rente bekommen als Männer. Fakt ist: 22 Millionen Rentner/innen: die Hälfte bekommt weniger als 1.050 Euro im Monat an gesetzlicher Rente. Viele erhalten zwischen 400 > 900 Euro. 8 % beziehen eine gesetzliche Rente von 1.950 Euro. Durchschnittliche Pensionen belaufen sich auf 2.600 Euro, die gesetzliche Rente bei Durchschnittsverdienern mit 45 Beitragsjahren auf 1.224 Euro monatlich. Ob Pensionsempfänger 45 Jahre gearbeitet haben?

Wie es aussieht, werden sich die Rentenzahlungen in den nächsten Jahren noch verschlechtern (Steuern, Renteneintrittsalter).